Vous avez pour projet d’ouvrir une entreprise au Portugal ?

Au-delà de l’idée d’activité, du lieu d’implantation et du business model, vous devez aussi savoir à quoi vous attendre au niveau fiscal !

Ces dernières années, le nombre de français ayant choisi de lancer leur entreprise au Portugal a largement augmenté. Qu’il s’agisse de petites entreprises familiales, de Startup ou encore de grands groupes français, tous ont choisi le Portugal pour plusieurs raisons.

En plus des conditions de vie agréables qu’offre le pays (classé parmi les 10 premiers pays les plus sûrs au monde), de ses magnifiques plages et paysages, le Portugal est aussi apprécié des investisseurs et professionnels étrangers pour son dynamisme, sa stabilité financière et sa situation économique favorable.

Mais qu’en est-il en termes de fiscalité des entreprises au Portugal ?

Il faut savoir que le pays a mis en place de nombreuses incitations et exonérations fiscales dans le but de favoriser la croissance économique et de construire un environnement fiscal attrayant pour les investisseurs et les entrepreneurs.

Néanmoins, même si certaines personnes peuvent imaginer le contraire, le Portugal n’est pas un paradis fiscal. Tout comme ses pays voisins, au Portugal, les sociétés sont également soumises à différents impôts.

Voici donc les 6 principaux impôts auxquels sont soumises les entreprises au Portugal.👇

1. L’IRC (Imposto sobre o Rendimento das Pessoas Coletivas)

C’est l’impôt sur les sociétés. Il s’agit de verser à l’État une partie des bénéfices réalisés par l’entreprise au cours de l’année passée.

Qui est concerné ?

Toutes les sociétés implantées au Portugal, exerçant ou non une activité commerciale, industrielle ou agricole ainsi que les entreprises non-résidente, mais générant des revenus dans le pays sont concernées. Toutes, sans exception, sont ainsi soumises à l’impôt sur les sociétés portugais.

Comment l’impôt sur les sociétés est-il calculé au Portugal ?

En 2023, le taux d’imposition sur les sociétés au Portugal est fixé à 21% pour les entreprises résidentes et non résidentes. Il est calculé sur le bénéfice net réalisé au cours de l’année précédente.

Les PME (Petites et Moyennes Entreprises) elles, bénéficient d’un taux réduit de 17%. Jusqu’à cette année, cet avantage ne s’appliquait que sur les 25 000 premiers euros de bénéfice. Le surplus éventuel étant taxé au taux normal de 21%.

Récemment, l’État portugais a annoncé élargir ce taux réduit à 50 000€ de bénéfices au lieu des 25 000€ en vigueur. Cette nouvelle mesure sera applicable lors de la prochaine déclaration d’IRC en mai 2024 !

Quand et comment payer l’impôt sur les sociétés au Portugal ?

Le paiement de l’IRC peut être effectué en 4 échéances. Les 3 premières étant des avances, basées sur l’IRC déclaré l’année précédente :

- 1ère échéance au mois de juin de l’année antérieure

- 2ème versement en septembre de l’année antérieure

- 3ème paiement avant le 15 décembre de l’année antérieure

- Et le dernier est à réaliser jusqu’au 31 mai. Soit, à la date limite de déclaration de l’IRC de l’année en cours.

Cette dernière échéance est une sorte « d’appoint », permettant de payer la différence entre les montants déjà versés lors des 3 avances et le total indiqué sur la dernière déclaration.

Le gouvernement portugais offre également la possibilité, à ceux qui en font la demande, de payer l’impôt sur les sociétés en 36 mensualités au maximum.

2. L’IVA (Imposto sobre Valor Acrescentado)

C’est la TVA ! Comme en France, la TVA est appliquée sur l’ensemble des biens et services commercialisés au Portugal. Elle est redevable par l’ensemble des contribuables particuliers et entreprises.

Une entreprise installée au Portugal, doit donc payer la différence entre l’IVA facturé sur ses ventes et celui payé lors de ces achats et autres frais liés à son activité.

Les taux appliqués au Portugal sont actuellement de :

- 23% : c’est le taux de base, appliqué à la plupart des biens et services.

- 13% : il s’agit du taux intermédiaire.

- 6% : c’est le taux réduit. Il ne concerne que certaines activités spécifiques

3. TSU (Taxa Social Única)

Il ne s’agit pas vraiment d’un impôt, mais de la cotisation de santé, versée à la Sécurité sociale. Elle concerne les entreprises ayant des employés ou des associés gérants, ne cotisant pas dans une autre société.

Elle est calculée en fonction du salaire brut mensuel de chaque collaborateur et est versée en partie par l’employeur. L’autre partie étant versée par employé.

Généralement, la TSU est de 34,75% et est payée de la façon suivante au Portugal :

- 23,75% sont versés par l’employeur

- Les 11% restants sont déduits du salaire brut et donc versé par l’employé.

4. L’IMI (Imposto Municipal sobre Imóveis)

Il s’agit de l’impôt sur les biens immobiliers. C’est l’équivalent de l’impôt foncier et concerne tous les propriétaires qu’ils soient des personnes physiques ou morales.

Cet impôt est dû chaque année, en 3 prestations maximum, selon la valeur de l’impôt à payer. Il est calculé en fonction de la valeur patrimoniale du bien et des taux fixés par la municipalité où il se trouve.

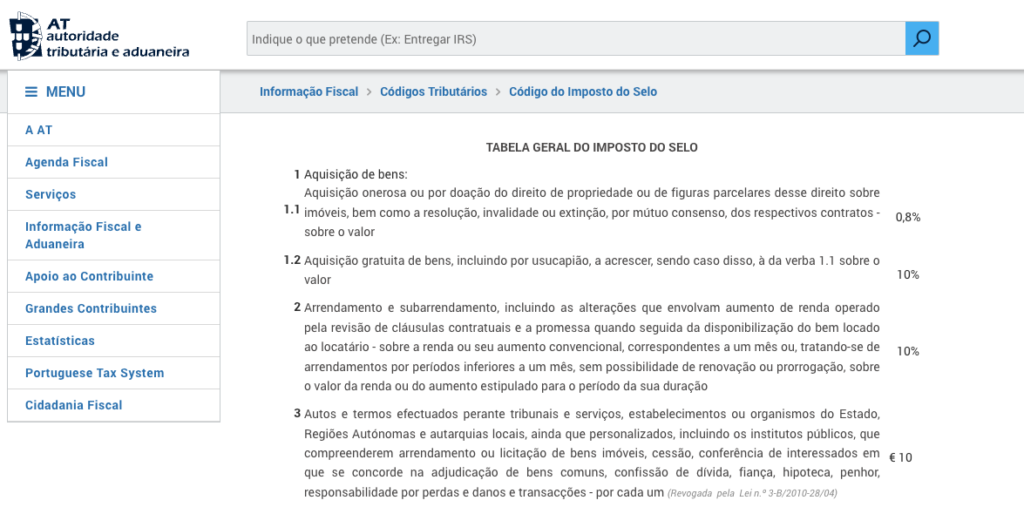

5. IMPOSTO DO SELO

Cet impôt est l’une des plus anciennes taxes du pays. Il n’est pas lié aux recettes, aux volumes ni même à l’activité de l’entreprise, mais aux actes, aux contrats, aux titres, documents, etc. non soumis à la TVA locale : l’IVA.

Cet impôt est donc dû uniquement dans certaines situations et non de façon régulière.

C’est le cas par exemple lorsqu’une entreprise a recours à un crédit bancaire, à une hypothèque, une caution et autres garanties ou assurances.

Les taux appliqués dans le cadre de l’imposto do selo ne sont pas fixes et dépendent de la nature de l’acte. Pour connaître la valeur de cet impôt, il est nécessaire de consulter la grille nationale, dans laquelle figurent les différents cas, les taux et valeurs.

6. L’IUC (Imposto Único de Circulação)

Il s’agit d’un impôt sur les véhicules et leur circulation sur le territoire portugais. Il concerne tous les types de véhicules (légers, commerciaux, cyclomoteurs, etc.) et sa valeur dépend de plusieurs critères, notamment les cylindrées, les niveaux d’émissions de CO2, le type de carburant et l’âge.

L’IUC est à payer une fois dans l’année et pour chaque véhicule en fonction de sa date d’immatriculation.

Nous avons choisi de ne lister que les principaux impôts sur les sociétés au Portugal. D’autres taxes peuvent venir s’ajouter à cette liste selon votre activité. C’est le cas notamment de l’IES ou encore de l’IMT, un impôt lié aux transactions de biens immobiliers et qui concerne généralement les entreprises de l’immobilier.

Il est important de bien vous renseigner en amont et de faire le point avec un professionnel capable de vous informer sur les obligations légales et fiscales des entreprises au Portugal avant de vous lancer.

En plus de connaître la liste des impôts auxquels votre entreprise sera soumise au Portugal, un expert-comptable pourra aussi vous conseiller sur le meilleur statut juridique pour votre entreprise, les cas d’exonérations qui pourraient vous concerner, les charges déductibles et autres aides exceptionnelles du gouvernement dont vous pourriez bénéficier.

À noter :

Les informations indiquées dans cet article concernent les entreprises portugaises situées sur le continent. Les taux d’imposition appliqués sur les îles de Madère et des Açores, qui sont des régions autonomes, sont différents.